2025年三季度,居民存款增速有所回落,引发了关于银行存款“流失”的讨论。同年2月10日,中国人民银行发布《2025年第四季度中国货币政策执行报告》,对这一现象进行了回应。

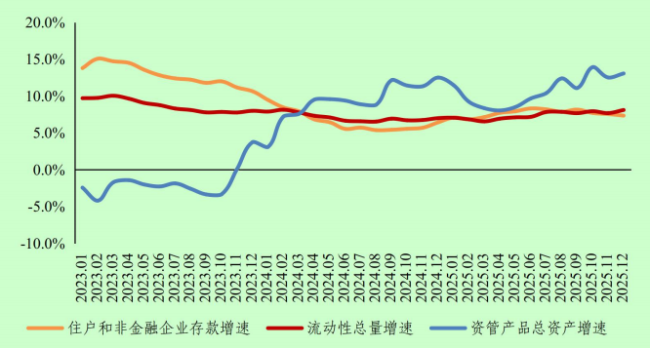

央行在报告中指出,过去一年资产管理类产品规模增长较快。从资管产品与银行存款合并的角度来看,可以更好地观察金融体系的流动性状况。数据显示,自2025年二季度起,金融机构的资管产品规模快速增长。截至10月末,资管产品规模增速达到资管新规实施以来的最高水平。年末资管总资产余额合计120万亿元,同比增长13.1%,全年累计增加13.8万亿元,同比多增2.2万亿元。其中,银行理财和公募基金市场份额较大,年末增速分别达到10.6%和14.3%。

央行表示,资管产品规模快速增长是利率市场化条件下投资者权衡收益和风险的结果。近年来,资管产品和银行表内存款增速呈现“此消彼长”的态势。自2024年起,存款利率持续下行,一年期定期存款挂牌利率累计下降0.5个百分点,而现金管理类理财产品收益率仍整体高于银行存款利率,其他资管产品收益率更高。在此背景下,住户和企业资产配置更多转向理财、基金等资管产品,导致从住户和企业募集的资管资金增速上升。

央行还提到,新增资管产品的资产主要投向同业存款和存单。固定收益类资产是资管资产配置的主要部分。2025年末,80%以上的资管产品投向固定收益类资产,新增资产主要集中于同业存款和存单。年末资管产品配置同业存款和存单共计28.7万亿元,同比增长18.9%,全年累计增加4.6万亿元,占各类新增底层资产的五成左右,比重较上年同期提升超过20个百分点。除存款和存单外,债券、股票及股权、非标准化债权也是资管产品的重要投向。2025年以来,债券和非标债权的增长相对稳定,股票资产随市场情况会有变动。

央行强调,如果居民将存款转化为资管产品,这些资管产品投向同业存款和存单,会直接增加非银机构在银行的存款。若投向其他底层资产,最终也会转化为企业和相关机构的存款,最终回流到银行体系。随着金融市场不断深化,直接融资加快发展,融资渠道更加丰富,居民储蓄资产在银行存款与资管产品等金融资产之间的配置与选择会更加多元,这更多会影响银行负债端结构,但不直接等价于整个金融体系和实体经济的流动性状况会发生类似较大的变化。当前社会融资环境较为宽松,金融支持实体经济力度稳固,将形式更为多元化的资产、负债合并观察,有利于全面评估实际货币金融条件。

K8金融提示:文章来自网络,不代表本站观点。